マイホーム購入なら頭金なしで購入するのと頭金を貯金するのどっちがお得?

目次

マイホーム購入の動機は人それぞれですが、「一生に一度の大きな買い物」といわれるほど、高額な資金を必要とします。そのため、一般的に頭金(自己資金)とは別に、金融機関の住宅ローンを利用することになるのが一般的です。

そうなると、

- 頭金はいくら用意すると安心?

- 世間的な相場はどのぐらい?

- 頭金ゼロでもマイホームは手に入れられる?

という疑問も出てくると思います。

今回は、マイホーム購入の頭金や自己資金ならびに住宅ローンについてお伝えします。

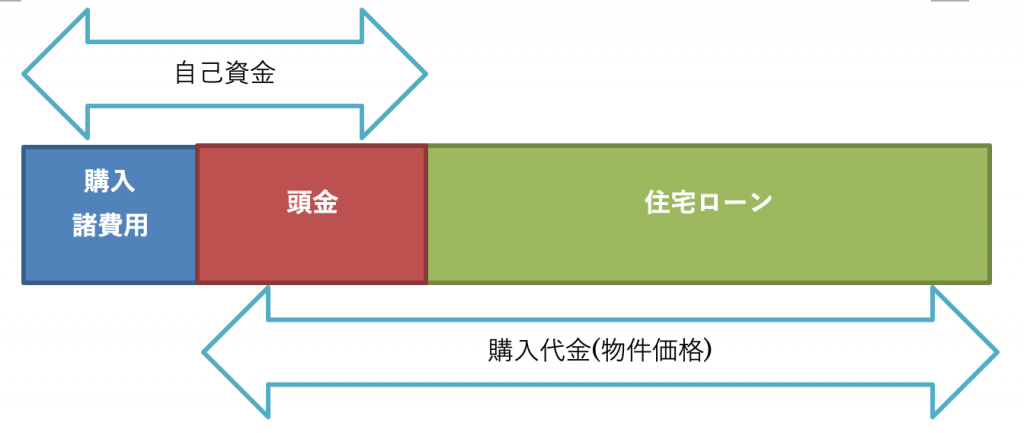

頭金と自己資金の違い

まず頭金と自己資金については一般的に混同されやすいため、違いをはっきりさせるために明文化しておきます。

【頭金】

頭金とは、不動産の購入代金または建築費の中で、金融機関からの融資額を引いた部分に対して、最初にまとまった支払いをするために手配する資金。

購入代金または建築費 – 融資額 = 頭金

例えば、2,000万円の不動産購入代金に対して、住宅ローン部分が1,500万円とすると、残りの500万円を頭金として現金を準備することになります。

頭金として準備する金額は条件によって変わります。

【自己資金】

自己資金とは、頭金以外に不動産購入のために必要な購入諸費用などの支払いに準備される資金。

現金をはじめ、換金可能な有価証券、預貯金などを自己資金としてイメージしておくと良いでしょう。

一般的にマイホーム購入に必要な諸費用とは、

- 登録免許税

- 不動産取得税

- 仲介手数料

- 融資手数料

- 振込手数料

- 印紙税

- 保証料

- 火災保険料

- 司法書士の報酬

- 修繕積立基金または修繕積立金(マンションのみ)

- 管理費(マンションのみ)

- 引っ越し費用

- 新居に必要な家財一式

なとが相当します。

頭金、自己資金、購入代金の関係性を図にまとめると以下のようになります。

頭金の相場と貯金の考え方

頭金の相場は、購入代金の1割から2割が相場だと言われています。

しかし一般的には、200万円、300万円あるいは500万円という目標を先に定めてコツコツと貯金し、そのあと物件探しに入るパターンが多いと思います。

頭金をベースに物件を選ぶと、どうしても住宅ローンの割合が大きくなりがちです。

なぜならば、例えば3,000万円のA物件、4,000万円のB物件で迷う中で、いろいろと検討した結果、B物件購入に気持ちが傾いたとしましょう。

頭金が200万円しか用意できない場合は、毎月の返済額に無理が生じることも出てくることが予想されます。

つまり、子どもが生まれたから2年後に新居を建てたいという、漠然としたライフスタイルの実現に向かって、なんとなく住宅購入資金を貯金していく考え方は、無理な購入に繋がる可能性を否定できません。

まず物件購入の上限金額(総予算)を決めた上で、その1割または2割を頭金として積み立てていく方が、合理的なマイホーム購入に繋がると思います。

【参考】フラット35利用者の自己資金比率

住宅金融支援機構の2019年度「フラット35利用者調査」からまとめてみました。

|

|

注文住宅 |

土地付き注文住宅 |

建売住宅 |

中古戸建 |

新築マンション |

中古マンション |

|

頭金平均 |

621.9 |

443.2 |

282.4 |

209.0 |

736.2 |

352.1 |

|

購入代金との割合 |

18.0% |

10.4% |

8.1% |

8.1% |

16.3% |

11.3% |

頭金平均の単位は万円

出典:住宅金融支援機構

おおむねマイホーム購入代金の1割から2割というのが相場であることがわかると思います。

頭金のありとなしで返済総額を比較

頭金と自己資金の違い、さらには頭金の相場や貯金に対する考え方をお伝えしたところで、もっと現実的な返済について考えていきましょう。

マイホーム購入は新築物件の場合、住宅ローンなしでは実現しないケースがほとんどです。

中古物件も相当割安な価格で購入できたとしても、現代の生活様式やライフスタイルにマッチングさせるためには、リフォームする必要がでてくるため、やはりローンで資金を準備する可能性もあるのではないでしょうか。

住宅ローンの選び方のポイントとして重要なのは、

- 金利

- 借入金額

- 返済期間

ということは、すでにご存知かと思います。

シンプルに考えると、金利が安くて借り入れ金額も少なく、返済期間は短いほど返済総額は少なくて済みます。

自分の所有物件になる日も短縮されます。

頭金なしのリスク

返済総額の比較の前に、頭金ゼロのリスクについて触れておきます。

マイホーム購入については、頭金ゼロでもマイホームが購入できることが「お得」であるかのように表現しているコンテンツや書籍に出会うことがあります。

これを鵜呑みにする前に、リスクについてしっかり認識しておきたいものです。

頭金ゼロだと、単純に借入金額が増えてしまい、利息の負担が増えます。

同じ金利なら1,000万円の借金よりも900万円の借金の方が、返済総額は抑えられます。

またフラット35を利用する場合、借り入れの割合が9割を超える場合と超えない場合とでは金利が異なるのです。

当然、借り入れが9割を超える場合の方が金利が高くなり、あまり有利な条件とは言えなくなります。

また、頭金ゼロと言っても、

- 手持ちの資金を別に確保していながら、あえて頭金をゼロにする

- 手持ちの資金がないために、頭金をゼロにせざるを得ない

このどちらかのケースに分かれると思います。

前述した購入諸費用は、住宅ローンに含めて支払うことができません。

現金一括での支払いが原則であるため、Bパターンの場合は、マイホームの購入が非常に厳しい状況であると言わざるを得ないのです。

ゆえに頭金または自己資金は、なるべく計画的に貯金していくことが推奨されます。

返済総額シミュレーション

それでは頭金のありなしで返済総額のシミュレーションを行ってまいりましょう。

計算の条件は、

- 購入代金(物件価格)2,000万円

- 金利1%(全期間固定型)

- 借入期間 30年

において、頭金をそれぞれゼロ、200万円(1割)、400万円(2割)としたときの結果を表にまとめました。

なお世帯年収等の諸条件は、ここでは考慮しないことをご了承ください。

|

頭金 |

毎月の返済額 |

総返済額 |

|

0円 |

64,327円 |

23,157,879円 |

|

200万円 |

57,895円 |

20,842,037円 |

|

400万円 |

51,462円 |

18,526,237円 |

※計算ツール:CASIO高精度計算サイト

頭金ゼロと400万円を投入した場合とでは、返済総額の差は約463万円です。

あらかじめ400万円を頭金として支払っておけば、約63万円の利息を多く支払う必要はないわけです。

もし借り入れ金額が3,000万円としたら、金利が1.5%だとしたら、もっと同じ返済期間でも利息の差は大きなものとなります。

頭金は諸費用程度でも十分

住宅ローンを利用してマイホームを購入する場合、頭金を支払う方が返済総額は少なくなることがわかったと思います。

しかしながら頭金の相場はマイホーム購入代金の1割から2割と言えど、ハードルの高さを感じる方もいらっしゃるでしょう。

頭金の貯金が目標金額に届くまでに、どの程度の期間が必要なのかは積み立てする金額にもよります。

目標金額が大きければ期間も長くかかりますが、その間にも理想の条件を満たす物件が、知らぬ間に売れていく可能性もあります。

そういった時間の経過による損失を防ぐためには、購入諸費用を目標に切り替えてみると良いかもしれません。

購入諸費用の相場

一般的な購入諸費用の相場、購入代金の1割以下と見立てるケースが多いです。

前述したように、購入諸費用は現金一括払いが原則です。

この支払いができなければ、マイホーム購入の夢が断たれます。

仮に頭金ゼロで住宅ローンをスタートしても、繰り上げ返済などを利用すれば、返済総額を減らし返済期間を短縮することができます。

どうしてもマイホームが早く欲しいという場合、頭金ゼロによる返済総額の負担は大きくなりますが、購入諸費用を一括払いできる程度の貯金をスタートしましょう。

具体的な目標金額は、購入代金の5%以上10%以内を目安にしてみてはいかがでしょうか。

順調に目標額を達成した場合は、状況に応じて頭金にしても良いでしょう。

購入諸費用の例

住宅購入における諸費用の相場は前述したとおりですが、具体的にどのような項目があるのか、整理してみました。

- 税金(不動産取得税、登録免許税、印紙税、固定資産税)

- 登記のための司法書士報酬

- 住宅ローンの保証料、融資手数料

- 保険料(火災保険、団体信用生命保険、地震保険)

- 仲介手数料

- 修繕積立金

- 引っ越し、インテリアや家具、その他雑費

- 追加工事

などです。

金額を含めて参考にしたい場合は、コチラをご覧ください。

All About建売住宅の諸費

https://allabout.co.jp/gm/gc/10361/

なお、当社でも見積もり可能です。

諸費用には、一部、自分で行動することで節約に繋がる項目があります。

マイホームを購入すると登記が必要になりますが、これを自分で行うことで司法書士への報酬を節約することが可能です。

ただし、慣れない作業であるため、やり直しなどの手間がかかることは注意点として覚えておいてください。

自分で手続きしない場合は、少しでも報酬の安い司法書士を探してみましょう。

また火災保険も補償を絞ることで節約ができます。

その場合は、補償内容を把握した上で、慎重に判断してくだい。

まとめ

マイホーム購入なら頭金なしで購入するのと頭金を貯金するのは、どっちが得かについてお伝えしました。

- 頭金なしでは利息を多く支払うことになる

- 頭金を貯金している間にも希望する物件が売れていく

どちらもメリットデメリットはあります。

理想的なのは、頭金を諸費用程度に準備することではないでしょうか。

購入代金の1割以下に頭金の目標を定めると、親からの援助または借り入れで賄える可能性もでてきます。

親から借りる場合は利息ゼロが相場ですから、マイホーム購入の時期を早めることができるかもしれません。

また、賃貸に住んでいる場合、わずかな頭金でも毎月の返済額が家賃より低くなれば、ますますマイホームの購入がしやすくなるはずです。

頭金の準備に、あまり長く時間をかけ過ぎると、現住宅での支出額がもったいない状況も出てきます。

シミュレーションを繰り返して、適切な購入時期を見極めることも忘れないようにしましょう。